5月新势力交付数据,揭示车企组织形态新趋势!

零跑8.1万台碾压登顶。鸿蒙智行环比暴涨40.8%创年内新高。理想同比跌了18%。5月的交付数据,最值得看的不是排名——是三家企业用完全不同的组织逻辑,跑出了完全不同的增长曲线。

6月1日,新能源车企照例交出成绩单。乘联会预测5月新能源零售约95万辆,渗透率62.5%,历史最高。

但这次数据的真正冲击力,不在总量,在结构。

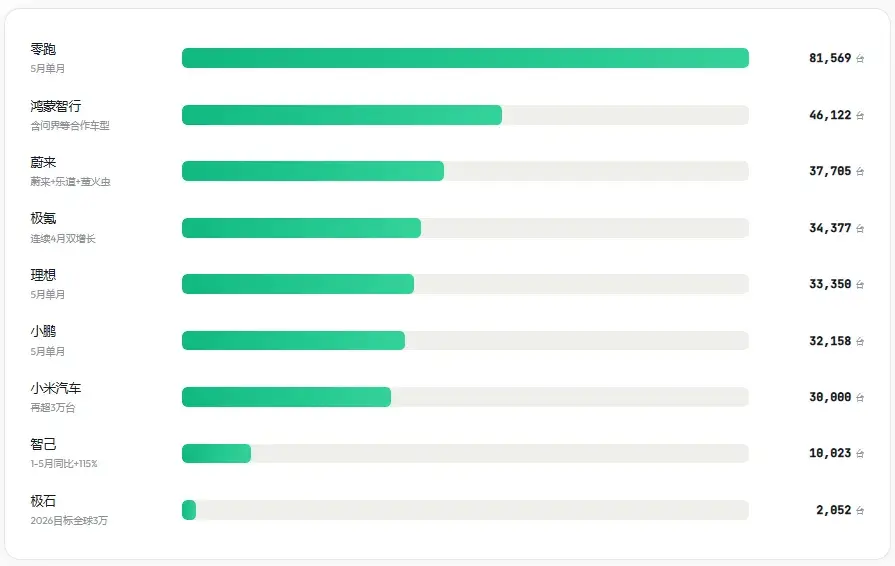

零跑81569台,同比增长81%,再创单月历史新高。鸿蒙智行46122台,环比大涨40.8%,同环比双增长。蔚来37705台创新高,三品牌协同进入释放期。极氪34377台同比劲增81.8%,连续四月双增长。小鹏32158台,GX上市12小时大定24863台。小米连续第二个月站稳3万+。

还有一个数字需要单独拿出来说:理想33350台,同比下降18.37%——在所有新势力的增长曲线里,理想的箭头是唯一朝下的。

排名只是表面。真正值得拆解的是三组数据背后的三套组织逻辑:零跑凭什么跑出了断层优势?鸿蒙智行的环比爆发意味着什么?理想的下滑是暂时的还是结构性的?

01

零跑:8.1万台——不只是一个数字,更是一套系统

零跑这个名字,如果放在一年前,大多数人的反应是“某个新势力车企”。今天,它一个月卖了8.1万台车。

从4月的71387台到5月的81569台,一个月加了超过1万台。从去年5月到今年5月,同比涨了81%。

拆开零跑的产品矩阵:A10,10万以内的品质SUV,单月交付破2万台——走量的发动机。B01和B10全球累计销量突破20万辆——稳住基本盘。C系列的C10、C11、C16全球累计超80万辆——中场主力。旗舰D19新增定单持续破万,D99本月开启预售——向上探的矛头。从10万到50万,五条产品线织成了一张几乎没有缝隙的网。

但真正拉开差距的,不是国内的产品矩阵,是海外。

2026年一季度,零跑在欧盟12国纯电销量约1.7万台,超越比亚迪,成为中国纯电品牌在欧洲的销冠。16国累计上牌2.33万台,同比暴增726.5%。在意大利,一季度上牌11637台,占当地纯电市场33.5%的份额——每三台纯电车就有一台是零跑。

零跑在海外的打法跟所有中国品牌都不一样。不是自己建渠道、建工厂、铺售后——而是跟Stellantis合作,用轻资产模式借道出海。Stellantis在欧洲有超过1万家经销商,零跑不需要从零开始,直接把车灌进去。

这就是零跑8.1万台背后的组织密码:国内走“全价格带覆盖+快速焕新”,海外走“借船出海+轻资产渗透”。两条线并行,但组织上互不拖累。

但压力也在。从8万到10万的跨越,难度远大于5万到8万。C系列6月焕新能不能接住A10的势头?D99上市能不能在高端立住脚?零跑从创业公司变成月销8万台的规模化企业,组织能力能不能跟上体量的膨胀?很多品牌死在从5万到10万的路上,不是因为产品不行,是因为组织撑不住。

02

鸿蒙智行:多品牌矩阵进入交付爆发期

鸿蒙智行5月交付46122台,同环比双增长。环比大涨40.8%——从4月的32759台到5月的46122台,一个月加了超过1.3万台,创年内交付新高。

四款车型几乎同时在爆发:全新问界M9大定破2万,智界V9上市48小时大定破1.05万,问界M6上市首月交付破2万,尚界Z7开启交付两日破2000台。

“华为技术中台+四界渠道网络”这套架构,正在释放真正的乘法效应。中台能力一旦建成,前台品牌越多,总销量不是加法是乘法。5月的环比40.8%就是证明:当多条产品线的交付节奏恰好撞在同一个月份,爆发力远超单一品牌。

同比增幅3.75%是个容易被人误读的数字。去年5月鸿蒙智行就交了44454台——基数已经很高。在4.4万台的高基数上还能正增长,本身就说明这套体系没有触顶。真正需要关注的是1-5月累计交付191590台,同比增幅26.5%——放在全年维度看,鸿蒙智行的增长曲线仍然是向上的。

更值得深究的是:鸿蒙智行的组织架构跟零跑完全不同——零跑是“产品矩阵驱动”,一个公司管所有产品线;鸿蒙智行是“技术中台驱动”,一个中台撑多个品牌,品牌的自主权和组织边界与零跑完全不一样。这两种组织形态,对应的是完全不同的管理哲学和扩张逻辑。

零跑在用“覆盖型组织”追求市场份额最大化,鸿蒙智行在用“平台型组织”追求合作伙伴生态的扩张。两条路没有绝对的对错,但它们对标的其实是不同维度的终局。

03理想:当所有人都在涨

33350台,同比下降18.37%。在所有新势力中,理想是唯一同比下滑的品牌。

三重压力在叠加。

第一重:产品换代。全新理想L9刚在5月发布并开启交付,L系列全面换代。换代期间的交付空窗,是产品周期的必经阶段。但问题在于,理想的换代恰好撞上了竞争最密集的窗口——问界M9换代大定破2万,智界V9上市48小时大定破万,极氪9X累计交付破6万。理想在换挡的时候,对手在抢跑。

第二重:价格体系。一季度毛利率下滑,车型结构在往下走——纯电i6占比飙到60%,Mega占比萎缩到1.4%。L6优惠约3.6万、L7/L8优惠约4.5万、L9优惠约5万,整个价格体系都在承压。一季度净亏损23亿元,车辆销售收入同比下降12.7%。

第三重:组织的“消化不良”。理想在过去两年经历了新势力中最激进的组织扩张——从几千人到几万人,从一款车到五款车,从纯增程到增程+纯电双线作战。当组织在用创业公司的速度扩张,但管理的复杂度在用大公司的曲线增长,迟早会出现“做得越多效率越低”的拐点。

理想的下滑,不是一个产品问题,是一个组织问题。 当你的产品线从一条变成五条,当你的技术路线从增程变成双线,当你的组织从几千人膨胀到几万人——管理能不能兜住所有这些变化?

理想的案例,值得所有正在快速扩张的企业管理者反复琢磨。

04蔚来/极氪/小鹏

蔚来:三品牌协同进入释放期

蔚来5月37705台,同比+62.3%,环比+28.4%。1-5月累计150526台,同比+68.7%。

拆开三品牌:蔚来品牌20013台(+50.8%),稳住高端基本盘。乐道品牌12029台(+91.5%,环比+124.8%)——这是蔚来5月最大的变量,说明三品牌战略正在进入真正的协同效应释放期。萤火虫5663台(+53.9%),稳步爬坡。

三品牌共享换电网络、服务体系、制造基地,规模越大,单车的服务成本摊销越低。但真正的考验在于:乐道破万之后产能跟不跟得上?三品牌用户画像完全不同,渠道能不能同时服务好?多品牌组织的终极挑战,不是"能不能同时跑三条赛道",而是"三条赛道之间会不会互相绊倒"。

极氪:量价齐升的制造工程壁垒

极氪34377台,同比+81.8%,连续四月双增长。旗舰车型(009、9X、8X)占比近50%,单车均价同比涨52.4%。极氪9X累计交付破6万台,平均成交价超53万,已经超过宝马奥迪的均价。

一边放量一边提价——这在汽车行业是悖论。极氪能做到,靠的是吉利体系20年积累的供应链和制造工程能力。造一台50万的车不难,批量造、批量交、不出质量问题——这才是真正的组织壁垒。

小鹏:爆款之后的供应链大考

小鹏32158台,环比+4%。5月20日上市的GX,12小时大定24863台,Ultra旗舰版占比超八成。这个订单量跟小鹏整月交付量只差7000多台——6月和7月才是真正的战场。高端芯片、大容量电池、空气悬架的供应能不能一次性拉到峰值?二季度交付10万到10.6万台的目标,关键不在销售端,在供给端。

05淘汰赛的三条赛道

5月的成绩单,最终指向三种完全不同的组织形态,在竞争同一个市场。

零跑代表的是覆盖型组织——国内五条产品线从10万织到50万,海外借Stellantis渠道渗透,两条线并行不互拖。规模优势一旦建立,碾压效应会加速累积。

鸿蒙智行代表的是平台型组织——一个中台撑四个品牌,品牌越多效率越高。5月环比40.8%的爆发证明:当新品交付节奏对上,这套体系的爆发力远超单品牌。

蔚来、极氪、小鹏代表的是专业型组织——分别在多品牌协同、高端量产、敏捷供应链上越挖越深。

理想则是一面镜子:当组织扩张的速度超过了管理能力的承载上限,再好的产品线也会被组织本身的摩擦力拖慢。

三种形态没有绝对的优劣。但5月的数据给出了一个暗示:当新能源渗透率突破62.5%,市场进入成熟期的增速放缓阶段,“覆盖”的效率正在超过“深耕”的效率。 零跑8.1万台和理想3.3万台之间近5万台的差距,不只是产品参数能解释的,更需要从组织架构的效率差异中去找答案。

淘汰赛的下半场,比的是你的组织结构,能不能在规模膨胀的同时,把摩擦系数降到最低。

05写在最后

从数据到现场

读懂一家企业的组织逻辑,光看数据是不够的。零跑为什么能用轻资产模式在欧洲跑出726%的增长?鸿蒙智行的技术中台是怎么同时调度四个品牌的?理想的组织扩张中哪里出了问题?

魔力探索标杆游学深耕标杆企业游学,为企业管理者提供企业内部面对面交流和核心区域深度参访的机会:

当你看过零跑是怎么用Stellantis的一万家经销商把车卖到意大利每三台纯电就有一台是零跑之后,再回头想自己公司的全球化战略,你会发现“建渠道”和“借渠道”之间,差的不是决心,是一整套组织设计逻辑。

6月1日,当所有车企晒出交付数据的时候,消费者看到的是排名,投资人看到的是增长,而我们看到的——是每一组数字背后,那套让数字变成现实的组织机器。

零跑8.1万的崛起、鸿蒙智行环比40.8%的爆发、理想18%的回落、蔚来的三品牌协同、极氪的量价齐升——五家企业,三种组织形态,五条完全不同的进化路径。

淘汰赛的下半场,比的不是PPT上的参数,也不是发布会上的口号。比的是组织深处那些看不见的齿轮,能不能咬合得比别人更紧、转得比别人更快。

*部分图源网络,侵联删

讨论HarmonyOS开发技术,专注于API与组件、DevEco Studio、测试、元服务和应用上架分发等。

更多推荐

12

12 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)